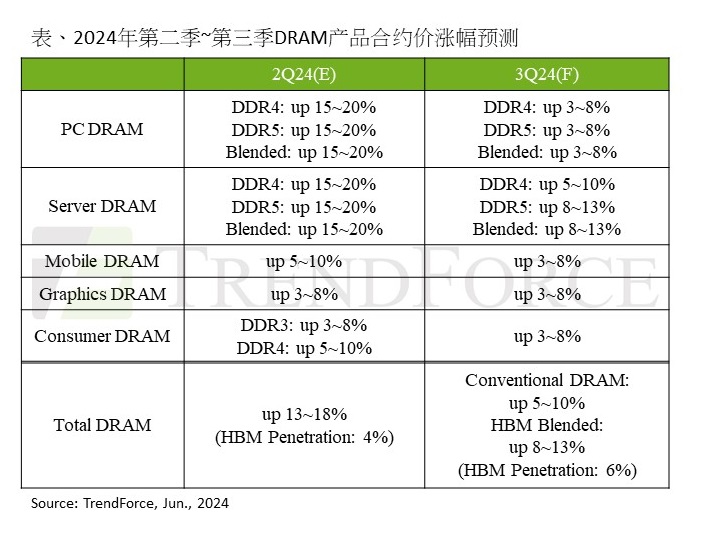

服务器支撑下半年需求,预估DRAM价格第三季涨幅达8-13%

根据全球市场研究机构TrendForce集邦咨询最新调查显示,由于通用型服务器(general server)需求复苏,加上DRAM供应商HBM生产比重进一步拉高,使供应商将延续涨价态度,第三季DRAM均价将持续上扬。DRAM价格涨幅达8~13%,其中Conventional DRAM涨幅为5-10%,较第二季涨幅略有收缩。

TrendForce集邦咨询指出,第二季买方补库存意愿渐趋保守,供应商及买方端的库存水平未有显著变化。观察第三季,智能手机及CSPs仍具补库存的空间,且将进入生产旺季,因此预计智能手机及服务器将带动第三季存储器出货量放大。

PC DRAM 第三季价格预估季增3-8%

第三季考量通用型服务器需求复苏,加上供应商的HBM生产比重进一步拉高,预估PC DRAM价格将延续涨势,均价涨幅季增3-8%,涨幅低于Server DRAM,并较第二季涨幅收缩,主要因为PC DRAM库存偏高,消费性需求亦未有显著改善。

Server DRAM第三季价格预估季增8-13%

第三季通用型服务器受惠于旺季备货需求,TrendForce集邦咨询预测,这将使得DDR5 Server DRAM合约价涨幅上修至8-13%区间。由于DDR4买方平均库存仍高,因此拉货动能集中在DDR5,使得涨势较DDR4来得高,因此综合两者的平均合约价应落在季增8-13%。

Mobile DRAM 第三季价格预估李增 3-8%

自去年第四季以来,Mobile DRAM 的连续涨价使品牌端的营业获利面临较大挑战,加上目前库存相当充足,品牌并不急于进入第三季的议价流程放缓,议价态度被动。然而,原厂为填补先前几个季度的获利缺口,以及考量明年供需将转为紧缺因此维持对合约价格的拉涨态度,但受买方议价态度被动以及高库存影响,可能会压缩第三季涨幅。TrendForce集邦咨询预估,季度涨幅将落在季增3-8%,其中以LPDDR4(X)涨幅最小,不排除有再收缩的可能。

Graphics DRAM第三季价格预估季增3-8%

第三季整体Graphics DRAM需求依旧较为平淡,价格走势主要受到其他DRAM产品的连动影响,在原厂强势进入上涨周期且涨势尚未停歇之下,使得采购端采取持续备货的策略,因此在心态上较能接受卖方提出的涨价。在供给端,因新款GPU将进入验证阶段,原厂将陆续提高GDDR7的生产,而目前GDDR7比GDDR6约有20-30%溢价,随着3Q24的样品出货将略推升平均销售价格,预估Graphics DRAM价格将呈现季增3-8%。

Consumer DRAM DDR3&DDR4第三季价格预估季增3-8%

整体Consumer DRAM市场仍显得供过于求,但三大供应商在HBM产能挤压影响,涨价意图明显,加上其他供应商尚未回到获利状态,故仍有价格上涨的压力存在,预估价格仍维持小幅上涨趋势。

展望第四季,由于智能手机及CSPs仍有库存回补的需求,加上供应商的HBM生产比重进一步拉高,将支撑价格延续上涨格局。愈接近年底,买卖双方也将以目前对2025年的供需市况制定采购策略,故TrendForce集邦咨询也不排除买方将持续拉高库存,以应对2025年因HBM生产比重提升而可能造成的短缺情况。

关键词: 服务器 DRAM TrendForce

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码