柔性显示在中日韩台的发展分析

二:柔性显示在中国大陆的发展

现状: 积极投资于OLED,但结果尚未浮现

为了促进显示器行业的发展,中国政府的鼓励支助以及行业的推动对液晶显示器(LCD)进行了大量投资;而由于柔性显示的市场占比较少,早期政府与行业关注甚微。在2010年早期,三星显示在中小尺寸AMOLED(主动矩阵有机发光二极体)市场取得了巨大成功,引发了中国面板厂商纷纷投资刚性 AMOLED。此后,维信诺(Visionox)、四川虹视显示技术(CCO)、信利光电、京东方科技集团(BOE)、天马微电子、华星光电和和辉光电(EDO)均宣布开始研发并投资AMOLED显示器。

IHS Technology 表示,然而,只有少数包括BOE(京东方)、EDO(和辉光电)、昆山国显光电(GVO)和天马在内的中国面板厂商目前可以正式生产少量刚性AMOLED面板。它们生产的面板解析度和亮度效率均比领先的三星显示(Samsung Display) 的产品规格及质量尚有一段差距。其它一些中国面板厂商正在考虑要么如何投资AMOLED,要么停留在试产阶段。同时,三星显示已经成功大规模生产出了柔性OLED和超高分辨率(QHD)AMOLED面板,扩大了与其它竞争对手的差距。中国厂商虽然展示了柔性OLED面板原型,但离量产尚有一段距离。

IHS Technology 显示部门研究总经理谢勤益指出『在过去,中国在LCD行业投入了巨额资金以建立设备和元器件供应链,促进行业的发展,巨大的成就是举世瞩目的。但这种投资模式事实上仍然不足以提升AMOLED业务。和LCD不同,OLED面板是自主发光,而且其制程工序跟材料工艺等充满了独特性与非标准化的特性,因此在生产AMOLED面板的过程中,研究和开发自主发光的元件设计以及控制甚至修改设备的能力是必不可少的,这是中国大陆面板产业目前的OLED投资热潮与话题炒作的同时,必须特别冷静思考的。尤其是开发新技术需要花费大量的时间和精力。』谢勤益表示『要量产AMOLED起头投资难,因为其所需资源多于TFT LCD,要顺利量产更难,因为其不像LCD一般标准化,而且其工艺与技术跟设备有非常紧密的结合。』

IHS Technology 显示部门研究总经理谢勤益指出,『韩国的OLED制造厂所布建中的OLED面板厂产能甚至超过了所有中国内地OLED面板厂的产能总和;在韩国面板厂强力的技术与产能领先之下,中国大陆OLED面板厂的重点决不在于如何取得更多政府资源或建更多的产能,而在于如何以最快的速度建立技术与设备的自主性,并同时量产具有足够信赖性的OLED面板,并真真切切在手机量产上大量地被采用,并为终端用户所认可其信赖性,毕竟韩国面板厂也是从不断的量产失误与设计修改甚至被大量退货中学习过来的。这跟LCD是完全不一样的经营模式,LCD具有标准化,所以失败的产品有弥补跟替代的机会,但OLED不具标准化的条件,不成功的产品跟设计很可能会让庞大的产能具有无法被商业化的致命性,造成投资的庞大浪费,尤其OLED的投资金额不小于LCD,且其有机发光材成本也比液晶面板材料昂贵。对用户而言,采用OLED甚至柔性OLED的门槛非常高,因为不具标准化,无法随意在面板来源中转换,但这也表示进入门槛后的量产出货会比LCD少了更多的不确定性与获利的空间,这也是韩国面板厂大力扩产OLED的真正原因。』谢勤益表示。

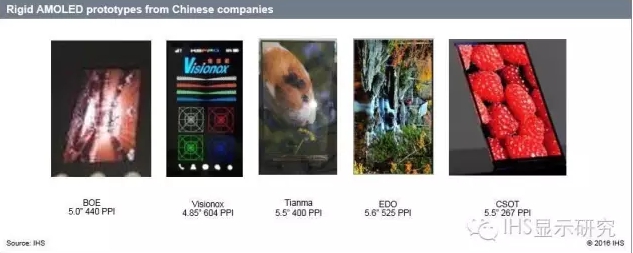

自本世纪初,韩国和日本公司都已致力于开发高性能、自主发光的设备,旨在大量生产AMOLED面板。特别是,它们已经在堆积有机发光材料和开发精细金属掩模(FMM)技术方面取得了长足的进步。然而,中国面板厂商进入AMOLED市场才短短五年,因此它们致力于市场的时间明显短于韩国或日本竞争对手。目前而言,如何将资源放对重点将是中国大陆OLED面板厂的首要课题。以下为中国大陆OLED面板厂所展示的刚性OLED面板原型。

中国大陆面板厂急需OLED核心技术

目前,中国大陆面板厂商在AMOLED核心技术方面尚落后于三星显示。所谓的核心技术主要分为高分辨率技术与有机发光材料的排列技术;另外就是封装。高分辨率技术与有机发光材料的排列技术便是蒸镀工序的精细金属掩模(FMM)技术,然而中国制造的FMM产品技术与性能比其竞争对手韩国尚有待追赶的差距。另外,中国目前生产的OLED面板的自主发光元件的寿命较短。韩国的三星显示通过专利和保密协定(NDA)保护其AMOLED核心技术,因此中国公司在购买和使用其用于生产AMOLED面板的设备、掩膜和发光材料时受到限制。

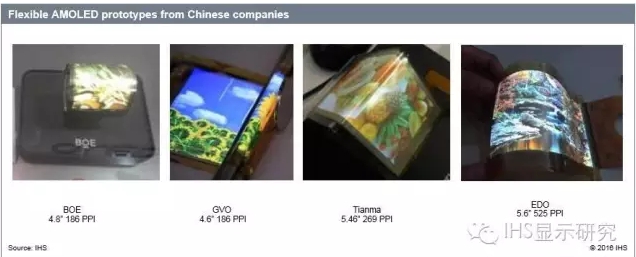

在这种情况下,中国企业别无选择,只能花费大量的时间和精力来开发自己的创新AMOLED技术。他们正在积极聘用经验丰富的研究人员,以减少开发OLED的时间。目前中国面板厂也在自主研发上取得越来越多的成就,如下图所示,中国大陆OLED面板厂所展示的柔性OLED面板原型。

中国大陆投资从刚性AMOLED向柔性AMOLED转移

2016年,韩国AMOLED面板厂商将精力集中于柔性面板而非刚性面板,原因是刚性AMOLED和低温多晶硅(LTPS)LCD间的价格竞争日趋激烈,而比起柔性LCD或电泳显示(EPD)面板,柔性AMOLED面板更具技术优势。

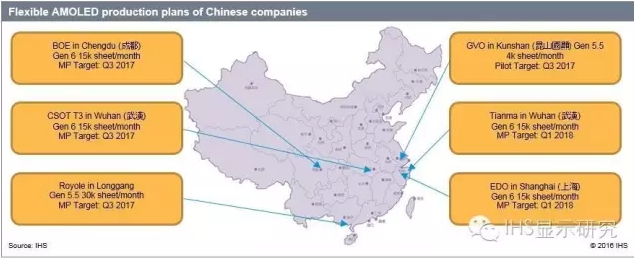

在这种情况下,中国大陆面板厂商已经决定跟随韩国企业的脚步,并加快跟紧的步伐。2015年,大多数中国大陆面板厂商宣布他们将投资柔性AMOLED面板,目标在2017年底或2018年初在六代工厂实现量产。IHS认为中国大陆面板厂商能否在柔性AMOLED面板市场取得成功将取决于它们能否获得高品质塑胶基板、薄膜封装(TFE)技术以及FMM和发光材料技术。

目前预测中国大陆面板厂商能否在柔性AMOLED市场取得成功还为时尚早,但跟台湾面板厂不同的是中国大陆厂商跟政府支持呈现出的巨大企图心以及资源投入,这将是重要的开始。从技术的观点来看,中国大陆面板厂商能否获得大规模生产柔性AMOLED面板的必要技术还有许多不确定性,尤其是中国大陆面板厂尚未如三星或LG般开发出真正自主的精细金属掩模(FMM)蒸镀技术,这是生产高解析度AMOLED面板的必要技术,而目前必须仰赖设备厂商的一致化蒸镀机台。此外中国大陆面板厂的薄膜封装和塑胶基板技术也都还有待加强。

中国大陆中央和地方政府都提供了大量资金和政策支援以推动显示器产业,特别是柔性OLED将会是重点,也会是遭遇韩国面板厂竞争最激烈的产品。中国大陆面板厂商的柔性AMOLED业务不可能在两三年内稳定下来,未来这一两年将会在巨大投资、技术落后但全力追赶以及韩国不断改良其技术这三个力量影响之下充满变数。中国大陆厂商是否能以具有竞争力的价格生产出高性能的AMOLED面板,并至少在2018年延伸至柔性OLED面板,将会对整个显示器行业带来巨大的影响。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码