SK海力士发布2024财年第一季度财务报告

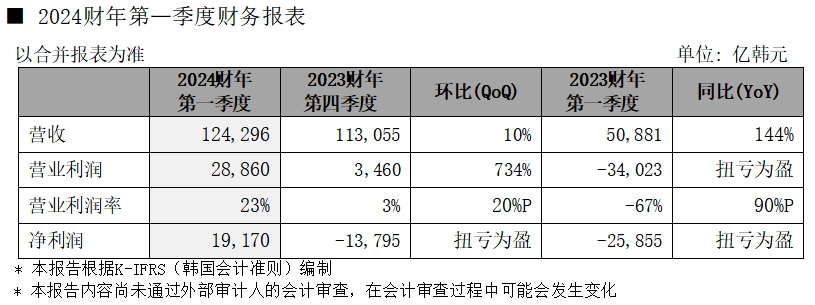

·结合并收入为12.4296万亿韩元,营业利润为2.886万亿韩元,净利润为1.917万亿韩元

·第一季度收入创同期历史新高,营业利润创同期历史第二高

·由于eSSD销量增加及价格上升,NAND闪存成功实现扭亏为盈

·“凭借面向AI的存储器顶尖竞争力,将持续改善公司业绩”

2024年4月25日,SK海力士发布截至2024年3月31日的2024财年第一季度财务报告。公司2024财年第一季度结合并收入为12.4296万亿韩元,营业利润为2.886万亿韩元,净利润为1.917万亿韩元。2024财年第一季度营业利润率为23%,净利润率为15%。

公司的2024年第一季度收入创历史同期新高,营业利润也创下了市况最佳的2018年以来同期第二高,公司将其视为摆脱了长时间的低迷期,开始转向了全面复苏期。

SK海力士表示:“凭借HBM等面向AI的存储器技术领导力,公司提升了面向AI服务器的产品销量,同时持续实施以盈利为主的经营活动,从而实现了营业利润环比增长734%的业绩。”公司还强调:“就NAND闪存而言,随着高端eSSD产品的销售比重提升,而且平均售价(ASP,Average Selling Price)也有所上升,成功实现扭亏为盈,其对公司具有重要意义。”

公司展望未来,面向AI的存储器需求正在不断增长,普通DRAM产品需求也将从下半年起有所恢复,因此今年半导体存储器市场将呈现稳定的增长趋势。业界预测,因为HBM等高端产品与普通DRAM产品相比需要利用更大的产能(Capacity),随着高端产品为主的产量增加,通用DRAM产品供应将会相对减少,于是供应商和客户端的库存将会耗尽。

顺应面向AI的存储器需求增长的这一趋势,SK海力士决定加大于今年3月全球率先开始生产的HBM3E产品供应,并拓展其产品的客户群。同时,公司将在今年内推出第五代10纳米级(1b)32Gb DDR5 DRAM产品,以加强面向服务器的高容量DRAM产品的市场领导力。

就NAND闪存,SK海力士为了维持业绩改善的趋势,将推进产品优化。以公司具有较强竞争力的高性能16组通道eSSD产品、子公司Solidigm的四层单元(QLC*)高容量eSSD产品为中心着重提高产品销售。同时,公司还将通过适时推出用于AI PC的第五代 PCIe cSSD,并以最佳产品线应对市场需求。

此外,SK海力士将为扩大产能适时进行投资。公司于本月24日已宣布,决定将韩国清州的M15X厂定为DRAM生产基地并加速建设。并且也将顺利推进龙仁半导体集群和美国印第安纳州先进封装工厂等中长期投资项目。

据此,今年投资规模与年初的原计划相比会有所提升。公司对此解释道,此次加大投资是根据客户需求的增长趋势而决定,HBM和普通DRAM的供应也将根据市场需求逐渐提升。公司期待在此过程中,全球半导体存储器市场得以稳部增长的同时,公司也能够确保更高投资效率和财务稳健性。

SK海力士财务担当副社长(CFO)金祐贤表示:“凭借HBM等适于AI的存储器技术领先优势,公司业绩开始全面回升。今后,公司也将及时供应最高性能的产品,并继续维持以盈利为主经营,不断改善公司业绩。”

* 四层存储单元(QLC):NAND闪存凭借数据存储方式,可分为每个单元可存储1位数据的单层存储单元(SLC,Single Level Cell),存储2位数据的多层存储单元(MLC,Multi Level Cell),存储3位数据的三层存储单元(TLC,Triple Level Cell),存储4位数据的四层存储单元(QLC,Quadruple Level Cell)。与具有相同单元数量的SLC相比,QLC可存储多达4倍的数据,因此容易实现高容量存储,而且生产成本效率高。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码

相关文章

-

-

-

-

-

2024-07-25

-

-

-