多家机构给出2024年半导体市场预测,我国半导体市场有望复苏

转眼之间又到了一年之中的最后一个月,每到这个岁末年初的时刻,自然是回望与展望的日子。回顾已经基本走完的2023 年,全球半导体市场可谓是“至暗时刻”,这一年中,高库存、低需求、降投资、减产能持续在各个细分板块轮动,各种裁员的消息此起彼伏。在马上就要到来的2024 年,半导体市场还会更糟吗?很可能已经不会了,我们已经处在了黎明到来之前的最黑暗的时刻,太阳在2024 年很可能会升起。

诚然,中美之间的贸易摩擦和科技竞争加剧了全球半导体产业的紧张局势,导致市场的不确定性增加。其次,全球经济下行压力增大,消费电子市场需求疲软,半导体产业发展受到一定制约。此外,通货膨胀率和局部战事的持续也给半导体产业带来了不小的影响,但是在长期发展中,半导体产业仍然具有广阔的市场前景和增长潜力。随着数字化转型的深入推进,人工智能、物联网等新兴领域对高性能芯片的需求不断增加,同时5G、自动驾驶、智能家居等应用场景也在不断拓展新的市场空间。因而,在2023 年四季度开始,我们似乎已经看到了新一轮景气周期开启的曙光。面对2024 年,全球多家分析机构无一例外给出同比上涨的预期,最乐观的是超过20% 的增长,平均增速预测值也超过两位数百分比。这篇文章,就让笔者带各位一起,从分析机构给出的预期着手,展望一下即将到来的2024 年半导体市场。

1 SIA(半导体行业协会)预计,2024 年全年销售额预计增长 13.1%。

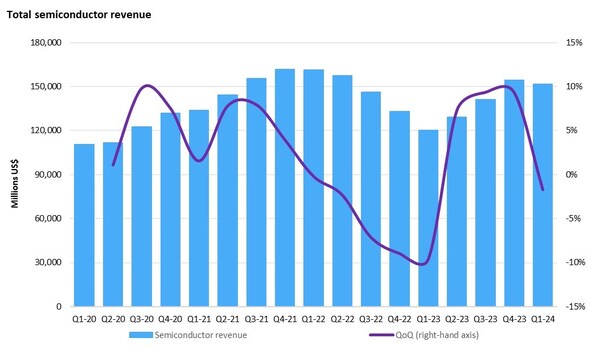

SIA 的数据显示,尽管全球半导体市场在短期内面临挑战,但长期趋势仍然强劲。2023 年10 月全球半导体行业销售额总计466 亿美元,比2023 年9 月的449亿美元增长了3.9%。然而,与2022 年10 月的469 亿美元相比,销售额实际上呈下降趋势,下降了0.7%。

这些数据是由世界半导体贸易统计(WSTS)组织编制的,代表了三个月的移动平均值,经 SIA 认可的新 WSTS行业预测预计 2023 年全球年销售额将下降 9.4%,但2024 年将增长 13.1%。

SIA 总裁兼首席执行官 JohnNeuffer 认为:随着2023 年的结束,芯片需求呈现出明显的积极势头,全球半导体市场在连续第八次实现环比增长后,有望在2024 年实现强劲反弹,预计增长率将达到两位数。

2 IDC 预测 2024 年全球半导体市场将增长20.2%。

根据IDC 的最新预测,全球半导体市场有望在2023 年触底并恢复加速增长。与之前的预测相比,IDC上调了2023 年和2024 年的收入预期。具体来说,IDC现在预计2023 年的收入为5265 亿美元,比之前的预测值高出77 亿美元。对于2024 年,IDC 的收入预期从6259 亿美元上调至6328 亿美元。IDC 认为,美国半导体市场将保持弹性,而中国的半导体市场将在2024 年下半年开始复苏。这些因素将推动全球半导体市场在2024 年实现更高的增长。此外,IDC 还指出,电气化在未来十年将继续推动半导体含量的增长。汽车和工业领域的高库存水平预计将在2024 年下半年恢复到正常水平。这一预测表明,这些领域对半导体的需求将继续增加,为半导体行业提供更多的增长机会。

IDC 半导体和使能技术集团副总裁Mario Morales 表示:尽管2023 年整个半导体行业预计将下降12%,但这比9 月份的展望有所改善。半导体市场已经触底,并开始按季度环比增长,这是一个积极的迹象。不仅如此,随着人工智能服务器和支持人工智能的终端设备的需求加速,这些新兴领域将在2024-2026 年推动更多的半导体芯片的需求,从而推动企业的新升级周期。他预计,到预测期结束时,人工智能芯片将占半导体收入的近2000 亿美元。

3 机遇和风险并存

首先,在2023 年,各国主要半导体厂商都对供应链安全要求不断升级的前提下,大量企业都选择在东南亚地区开设工厂。因此,在即将到来的2024 年,东南亚地区或成为半导体市场最先抬头的地区,成为全球研发制造的热点。东南亚地区不仅是我国对外出口的战略中转站,同时也成为了欧美除在华之外的第二个“世界工厂”。凭借东南亚地区年轻化的人口结构,迅速增长的互联网群体,更充足的劳动力资源和消费潜力,在2024 年其对于半导体市场的重要性不言而喻。

其次,在人工智能、智能驾驶、新能源汽车的刺激下,在2024 年手机大模型、AI PC、城市NOA、空间计算终端、800V 高压将引发对AI 推理芯片、高带宽内存、SSD、高端MCU、大算力智驾SoC、传感器、碳化硅器件等产品有望实现需求量的增长。根据集邦咨询资深研究副总经理郭祚荣,在MTS2024 存储产业趋势研讨会上的发言,预计在2023 年和2024 年,AI 服务器将有38%左右的增长空间,汽车则将大约有28% 的增长空间。

相比之下,智能手机和服务器预估在2024 年有2%-3%左右增长空间,笔记本电脑和电视则有1%-2% 的增长空间。在2024 年,笔者认为,手机、PC 和服务器传统三大市场仍是牵引2024 年半导体市场复苏的主力。最后,对于我国的半导体市场来说,2024 年也是充满机遇的一年。在2024 年,我国的最重要竞争对手美国将迎来大选,拜登政府能否继续领导美国将成为2024年一大悬念。虽然,不论是共和党还是民主党,对我国半导体产业的打压,一定总体仍将保持高压状态,但在政府可能轮换的期间,美国政府对我国半导体产业的打压和出口管制应该也会有一些有限的阶段性收敛,这给了我国半导体产业一些难得机会。因此,对于2024 年我国的半导体产业来说,笔者还是持一定的谨慎乐观心态。

与此同时,受益于华为等国内厂商的带动已经使得部分关键芯片产品的国产供应链配套能力得到了提升。这意味着我们可以在半导体产业的一些关键领域实现更大的自主性和创新性,从而更好地满足国内市场需求,并进一步推动半导体产业的发展。

4 我国面临的潜在风险

从2023 年来看,我国经济复苏的趋势不容乐观,电子下游消费需求复苏较为缓慢,在2024 年,我国半导体产业吸引投资的能力很可能会不如以往。小体量的一些企业在2024 年将更加容易陷入资金流动性危机,因此在2024 年,我国半导体市场预计会出现更多的并购事件,小企业将在未来的半导体市场迎来挑战。进而从整个半导体产业上看,行业集中度将呈现上升态势。

而上文提到“美国政府对我国半导体产业的打压和出口管制应该也会有一些有限的阶段性收敛”。但与之相对的,在阶段性的收敛之后,我们也要意识到,美国政府也有可能在选举需要和智库的影响煽动下,对于出口管制进一步扩大化,不仅是目前的先进算力和先进封装,也有可能限制我国在新能源汽车等领域的芯片自主及供应链企业的创新能力。加之,欧美企业持续削弱在大陆的研发布局和东南亚市场的逐步崛起,对于我国来说,都是不小的挑战。

总结来说,整体来看,2024 年很有可能是半导体市场复苏的一年,多家机构都给出了2024 年半导体市场两位数的增速,平均预测增速在13%-15% 左右,规模超过6000 亿美元。但是,我们也要指出,市场需求仍然不强劲,整体增长动力有限,尤其是代工制造、汽车半导体、模拟芯片及功率半导体等领域在2024 年上半年恐会受到较大挑战。对于我国来说,2024 年尽管依然要面临复杂的外部形势,但是机遇同样也存在。随着国产成熟工艺平台、IP 设计能力逐渐增强,我国半导体市场的复苏也同样值得期待。

(本文来源于EEPW 2023年12月期)

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码