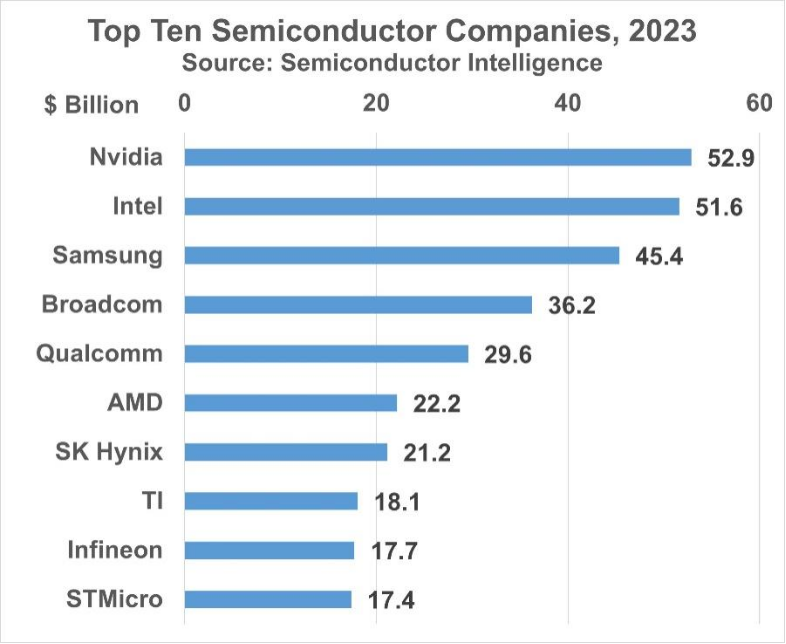

英伟达将超越英特尔和三星,2023年排名第一

英伟达可能会成为 2023 年最大的半导体公司。Semiconductorintelligence(SI)估计英伟达 2023 年的总收入约为 529 亿美元,超过之前排名第一的英特尔(估计今年营收为 516 亿美元)。英伟达 2023 年的收入将几乎是其 2022 年营收的两倍,这得益于其人工智能(AI)处理器的优势。在过去的大部分时间里,英特尔一直是顶级半导体公司——除了 2017、2018 和 2021 年,当时排名第一的是三星。

尽管半导体行业发展迅速,创业公司众多,但 2023 年排名前十的公司都已经经营了至少 30 年。英伟达是最年轻的,只有 30 年。排名第四的 Broadcom 是 Avago Technologies 在 2015 年收购 Broadcom Corporation 的结果,然而,最初的博通公司成立于 32 年前。Avago 是惠普的分拆公司,惠普于 52 年前进入半导体业务。

38 年的高通主要通过手机 IC 和许可收入增长到第五名,排名第十的意法半导体成立于 1987 年,由意大利的 SGS Microelettronica 和法国的 Thomson Semiconducuteurs 合并而成。SGS 和 Thomson 的半导体业务都可以追溯到 1970 年代。

大约 70 年前,前十家公司中有两家是行业先驱。德州仪器(TI)成立于 1930 年,并于 1954 年进入半导体业务。英飞凌科技最初是西门子股份公司的一部分,该公司成立于 1847 年。西门子于 1953 年开始生产半导体产品,英飞凌于 1999 年分拆为一家独立的公司。

三星电子和 SK 海力士这两家韩国公司拥有超过 40 年的半导体销售经验。美国和日本公司(美光科技除外)抛弃存储器业务后,韩国公司开始在存储业务中占据主导地位。SK 海力士最初是现代电子,于 1983 年开始制造半导体产品,现代汽车于 1999 年与 LG 半导体合并,成立了海力士,即后来的 SK 海力士。

英特尔成立于 55 年前,最初销售存储器件。AMD 在 54 年前开始生产逻辑 IC,如今,这两家公司主要销售 CPU,合计占计算机 CPU 市场的 90% 以上。

通过将 2023 年前十名与 1984 年进行比较,可以看出顶级半导体公司的相对稳定性,39 年前,也是 SI 负责人开始进行半导体市场分析的那一年。在 1984 年排名前十的半导体公司中,大多数今天仍在以这样或那样的形式开展业务,TI 在 1984 年排名第一,从那时起,TI 缩小了业务范围,更加专注,成为一家模拟芯片公司。排名第二的摩托罗拉于 1999 年将其独立业务拆分为安森美半导体,安森美现在是一家市值 80 亿美元的公司,并于 2016 年收购了行业先驱仙童半导体。摩托罗拉于 2004 年将其 IC 业务分拆为飞思卡尔半导体,恩智浦半导体于 2006 年从排名第七的飞利浦中分离出来。飞思卡尔于 2015 年与恩智浦合并。恩智浦目前是一家市值 130 亿美元的公司。排名第五的 National Semiconductor 于 2011 年被 TI 收购。英特尔和 AMD 在 1984 年分别排名第七和第八,他们将在 2023 年排名第二和第六。

在 1980 年代和 1990 年代的大部分时间里,日本公司在半导体行业表现强劲,尤其是在内存方面。它们都是大型 IDM,从 1990 年代后期开始,这些公司开始剥离其半导体业务。瑞萨电子由日立、三菱和 NEC 的非存储业务合并而成,瑞萨电子现在是一家市值 130 亿美元的公司。NEC 和日立于 1999 年拆分了 DRAM 业务,成立了 Elpida Memory(尔必达),尔必达于 2013 年被美光科技收购。东芝于 2016 年将其闪存业务剥离为铠侠,铠侠在 2022 年的收入超过 110 亿美元,那之后,东芝主要提供分立器件。富士通于 2014 年剥离了其 IC 代工业务,后来被联电收购。富士通与 AMD 成立了一家闪存合资企业 Spansion,Spansion 于 2014 年与赛普拉斯半导体合并,赛普拉斯于 2020 年被英飞凌收购。

半导体行业的相对稳定性体现在 1984 年和 2023 年排名前十的公司市场份额上。1984 年,TI 拥有 9.3% 的份额,到 2023 年,英伟达将拥有约 10.6% 的份额。1984 年,前十家公司的总市场份额为 63%,2023 年,这一比例约为 62%。尽管顶级公司相对稳定,但该行业规模已从 1984 年的 260 亿美元增长到 2023 年的 5000 多亿美元,几乎增长了 20 倍。

自 1980 年代以来的一个重要趋势是无晶圆厂半导体公司的崛起。1984 年,所有顶级公司都有自己的晶圆厂,到了 2023 年,前十名中的三家(英伟达、博通和高通)是无晶圆厂公司。AMD 于 2008 年通过将其晶圆厂分拆到现在的 GlobalFoundries(格芯)而成为无晶圆厂。英特尔、TI、英飞凌和意法半导体都使用外部代工厂来提供部分半导体制造。无晶圆厂公司的崛起得益于 1987 年大型晶圆代工厂台积电的成立,台积电目前拥有超过 50% 的市场份额,其他重要的晶圆代工厂是三星电子,格芯,联电和中芯国际。

英伟达成为 IC 设计新龙头

据 TrendForce 统计,全球前十大 IC 设计公司 2023 年第二季营收冲上 381 亿美元,季增 12.5%,预估第三季将再创新高,英伟达单季营收弯道超车取代高通及博通,登上全球 IC 设计龙头。

英伟达第二季营收达 113.3 亿美元,季增 68.3%,并一举超越高通及博通,首度登上全球 IC 设计公司龙头。 英伟达受惠于全球 CSP(云端服务供应商)、互联网公司与企业生成式 AI、大型语言模型导入应用需求,带动数据中心第二季营收季增高达 105%,且游戏及专业可视化两项业务营收也持续增长。

二哥的高通第二季受 Android 阵营智能型手机需求不振,以及苹果 Modem(调制解调器)提前拉货,传统季节性动能趋缓,单季营收季减 9.7%,约 71.7 亿美元,三哥的博通第二季营收大致与前季持平,约 69 亿美元。 四哥 AMD 第二季游戏 GPU 销售与嵌入式业务下滑,整体单季营收大致与前季持平,约 53.6 亿美元。

台系 IC 设计厂方面,联发科经历几季库存修正后,部分零组件如 TV SoC、WiFi 等库存水位转趋健康,加上电视急单出现,手机、智能终端平台与电源管理 IC 等平台相关出货与库存回补亦陆续启动,带动第二季营收成长至 32 亿美元,仍力守全球第五大 IC 设计公司。

联咏主要受惠客户回补 TV 相关库存与新品量产出货(如 OLED DDI),瑞昱则受惠供应链回补 PC/NB 相关 IC 库存,分别季增 24.7% 与 32.6%,目前全球排名分别是第七、八名。 然而,由于整体终端销售并无全面回暖迹象,库存回补支撑动能不足,下半年成长动将因此受压抑。

展望第三季度,各家 IC 设计大厂库存水位皆以较上半年有明显改善,但基于多数终端需求表现疲弱,对于下半年展望趋于保守。 但在 AI 需求带动下,TrendForce 预期,第三季度全球前十大 IC 设计营收将持续有双位数的季增长幅度,产值有望创新高。

关键词: 英伟达

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码