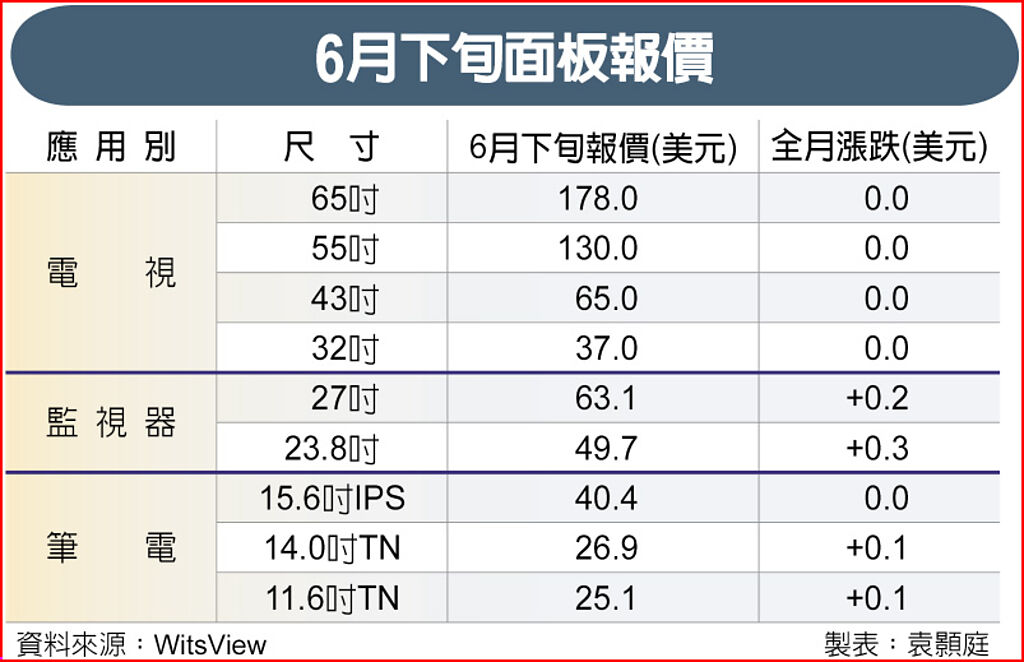

大尺寸面板价格 1、2月持平

市调单位指出,第一季为全球消费性电子市场备货淡季,但在经历去年下半年大踩煞车去库存之后,品牌备货需求回稳。而随着面板价格步入历史低谷,面板厂第一季持续积极控制产能利用率,市场供需平衡,预期1、2月大尺寸面板价格持平。

面板厂启动最大幅度减产。随着供需双方的相向调整,电视产业供应链库存逐步趋于健康。

群智咨询表示,2023年第一季全球电视面板市场供需比(以面积计算)为5.1%,供需走向平衡,预计1月~2月LCD电视面板价格维持稳定。32吋面板备货需求降温、伴随面板厂减产,预计1、2月面板价格持平、维持在28美元。43吋面板备货需求也减少,此外韩国面板厂关线对供应影响明显,对价格有一定的支撑,均价约49美元。50吋面板供应集中,预期1、2月面板价格保持稳定、约75美元。55吋面板整体供需平衡,1、2月面板价格维持在86美元。大尺寸电视面板方面,面板备货需求将逐步复苏,再加上10.5代生产线持续低稼动,预计1、2月面板价格持平,65吋面板报价约115美元、75吋面板报价约178美元。

监视器面板来看,部分一线品牌仍有库存压力,而且第一季是传统采购淡季,品牌厂面板采购都相当保守。此需求背景下,面板厂生产维持低稼动运行,监视器市场供需情况相对稳定,面板价格跌幅持续收窄。群智咨询数据显示,1月主流规格产品包括21.5吋、23.8吋、27吋等监视器面板价格已全面止跌,高规格产品仍小幅下滑。低成本VA 电竞监视器面板的价格压力下,IPS电竞监视器面板价格仍将持续下跌,预计第一季底可望止跌。

群智咨询估第一季笔电面板需求相比前一季将有8%降幅,面板厂也积极控制产能。一来一回之下笔电面板供需平衡,面板价格降幅持续收窄。低阶HD TN面板价格已稳定。IPS FHD、高刷新率等高阶产品来看,1月价格降幅继续收窄,预计2月止跌。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码