功率器件供不应求的局面何时能解决

由于汽车电子与工业应用为代表的需求增长,2017年功率分立器件交货周期大幅拉长,MOSFET、二极管、整流管和晶闸管均受影响,其中部分器件交货周期被延长到24至30周。

据市场分析机构信息,二极管、整流管以及低压和高压MOSFET供应最为紧张,供应商对今年需求增长估计不足,其根据年初预测所提供的产能远不能满足市场需求。

IHS功率器件高级分析师Richard Eden表示,由于汽车应用带动,很多功率分立器件供应商销售额都将呈现自2012年以来最快增速。自然而然,由于工厂产能限制,包括MOSFET、晶闸管和整流管等器件交货时间开始增加。

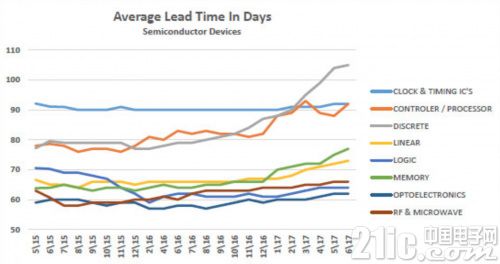

Eden指出,MOSFET、整流管和晶闸管的交货周期一般是8周左右,但现在部分MOSFET、整流管和晶闸管交期已被拉长到24至30周。

晶闸管主要用于工业应用,汽车应用中,多用MOSFET和整流管来替代晶闸管。而且由于技术陈旧,所以新设计中用到晶闸管的机会不多,所以晶闸管也出现供应紧张的情况让Eden有些摸不着头脑。

“电动助力转向、电动燃油泵、电动车窗和天窗等电驱动零部件越来越多,汽车(功率器件)需求增长主要是由于车辆电气化程度增加而导致,混动和纯电动车销量增长(对功率器件)影响很小,虽然相对增速快,但新能源车仍是一个小众市场。”Eden说道。

“投资建厂活动随经济周期波动,所以工业应用主要受宏观经济影响,”Eden补充道,“功率器件在工业领域主要用于生产设备和工业自动化。”

供应受限

由于全球需求强劲增长,分销渠道在2016年即发现有一些功率分立器件交货期开始延长。

“2016年中期,二极管和整流管交期就开始变长,到2017年初,需求进一步增长,而一家主要制造商供应商出现中断,所以交期问题日益严重。”TTI美洲区企业产品副总裁Jeff Ray说道。

“由于供需失衡,低压和高压MOSFET的交期都变长了,二极管和整流管交期问题比MOSFET更严重,但IGBT、小信号晶体管和双极型晶体管的交期在2017年保持稳定。”Ray补充道。

Ray表示,TVS二极管交期在30周以上,小信号二极管交期为18周,整流管交期是25周。“对比一下,2016年中期,TVS二极管交期为14周,小信号二极管交期为12周,而整流管交期只有10周。”

“这三类产品显然处于供应受限状况。”Ray补充道,他指出齐纳二极管、射频二极管和ESD二极管的交期都被拉长,交期从正常的12周变到16至20周。

MOSFET供应同样面临严峻挑战。低压MOSFET交期为24周,高压MOSFET和IGBT的交期是18周。“不过,低压和高压MOSFET交期还在延长。MOSFET的正常交期应该是14至16周。”Ray说道。

小信号晶体管和双极型晶体管的交期仍维持在14至16周,与过去相比没有什么变化,这是功率器件市场的好消息。

Eden认为,2017年底供应紧张的问题应该就可以解决,但假如需求持续增长,则交期过长的现象也有可能延续到2018年。

“现在的问题是无法快速提升产能,”Eden说,“一个二极管只有几美分,而每家公司产能都是有限的,如果要增加二极管产能,就要减少生产其他价格更高的器件。否则只能通过新建产线来增加产能,但新建产线不但缓不济急,而且投资巨大。所以当自有产能不够用时,通常做法是将订单分给晶圆代工厂。”

元器件厂商都在努力增加产能,Vishay也不例外。 在第二季度财报会议上,Vishay总裁兼CEO Gerald Paul表示,市场缺货使得订单大量涌入,交货时间由第一季度的4.8月遽升至第二季度的5.8月。 MOSFET也类似,积压的订单已经排到5.2个月之后,而第一季度为4.4个月。

“我们正在竭尽全力地扩充产能,当然也会考虑产品线中长期的战略,”Paul说道,“我们正在把更多订单分流到代工厂,同时,Vishay在德国伊策霍(Itzehoe)工厂也处于满负荷生产状态。”

Paul也提到,增加产能需要时间。“从我们的观点来看,这次缺货状况不会很快消失。但现在这么高的订单积压也不会一直持续下去。”

市场增长

全球性需求增加也带动市场增长。2017年一季度时,IHS预测全年功率分立器件增长率为5%,但在二季度已经将这个数字修改为7%。功率分立器件包括功率晶体管、双极型晶体管、IGBT、晶闸管、整流管和二极管,占全球功率半导体市场总市值的33%。

Eden表示,根据供应商的反馈,功率器件增长源于用到功率器件设备销售量的增长,而用于汽车与工业的部分MOSFET和整流二极管增速更快。“这些元器件参数要求高,只有寥寥几家供应商能够供应。”

节约能源已经成为工厂自动化的一个明显趋势,从而拉动了分立功率晶体管、晶闸管、整流管和功率二极管增长,预计这些器件市场规模在2021年将达到80亿美元(2015年为57亿美元)。

2016年功率分立器件与功率模块总规模为205亿美元,据Eden估算,2017年将增长到220亿美元。在IHS报告中,从2015年至2020年,功率分立器件年复合增长率为3%,功率模块增长率为5%,功率IC为2.8%。

根据市场调研机构数据,2015年全球功率半导体总市场规模为340亿美元,其中功率IC份额最高,占整个功率半导体市场份额的50%至56%。

而在Yole最新预测中,到2022年,功率IC市场规模将从2016年145亿美元增长到180亿美元,年复合增长率为3.6%。Yole也表示,汽车和工业市场是功率器件增长的推动力,功率IC尤其受益。

“每部汽车中的电子与半导体零部件使用量大幅增加,这是功率IC增长的关键原因,出货量影响并不大。”Yole高级分析师兼商务开发经理Jonathan Liao说。

“高级驾驶辅助系统(ADAS)和动力总成电气化是汽车子系统中拉动功率IC增长主要推动力,”Liao补充道,“至于工业终端市场,医疗器械、可再生能源、自动化设备以及建筑/家庭控制都是(功率IC重点应用领域)。”

但是,功率IC供应看起来还很正常。“我们关注的领域中,近期功率IC还不会出现供应紧张,交货期延长等现象,这主要是因为功率IC市场竞争格局成熟,供应链较为完善。”Liao说道,“然而,新材料和新封装等新技术将会对(采用新技术的功率IC)供应链产生较大影响。”

为卖方市场延续做好准备

虽然功率分立器件供应不足有可能在2017年底得到解决,但采购方应该为2018年交期延长做好预案。

分销商会有一定的库存,所以采购方可以从分销商处购买来解决供应问题,不过Ray认为,这会带来库存管理压力。“如果供应严重依赖于渠道,库存管理风险将与市场需求量及供货周期直接相关。”

“我确实希望整个2017年功率半导体都保持现在这种供不应求的状态,”Ray说道,“但现在这个时间点,我怀疑我们还看不清交货周期的变化趋势。”

“强劲的市场需求确实是导致交期延长的部分原因,但一家重要的二极管和整流管厂商供应暂时中断也是另一个因素,”Ray继续说,“这两个因素都是暂时性的,所以并未驱动制造商增加投资以扩大产能。”

在供应短缺时期,采购方签的新合同通常要涨价,如果是买现货,那么很可能已经知道价格涨幅了。

“毫无疑问,在询价分立器件时,‘新’买家或者记性不好的老手都要特别当心是否真能以那个价格买到,”Ray说道,“由于竞争激烈,门槛不高,过去十年里这些产品的价格与毛利率不断下降。2017年下半年,甚至到2018年上半年,买家要把供应安全放在第一位。”

如何在短缺时期生存?行业专家给出的最佳建议就是提前准备,例如不要杀价太狠(供应商的记性都很好,并在关键时期回应),与供应商建立起长期合作关系。

当交期到了30周左右,产能分配将成为流行话题。“供应商会声称,它们不能满足每家客户的所有需求,所以供应商会根据情况(利益最大化)来排产,并决定哪些客户可以先得到供应,哪些客户必须要多等一段时间。”Eden说道。

“没有人想让缺货状况持续到年底,如果缺货问题在秋天能够解决该有多好?但第三季度通常是一年中产能最吃紧的时候。”Eden补充,“如果我们在一、二季度已经遭遇到交期延长,那么会很自然地延续到三季度,从目前来看,明年一季度之前,交期过长问题难以解决。”

“没人恐慌,但你要警惕供应安全。”Eden强调。

另一个须关注的供应链问题是8英寸晶圆短缺。很多功率分立器件与模组都是由6英寸或8英寸的旧工艺生产,晶圆短缺会导致交期变长,价格上涨。

然而,据SEMI硅制造研究组(SMG)7月数据,2017年第二季度全球硅晶圆出货量环比增加4.2%,从2017年第一季度的2858百万平方英寸(MSI),增长到第二季度的2978百万平方英寸。

SEMI的数据显示,与2016年同期相比,2017年第二季度出货量增长了10.1%,创出历史记录,8英寸和12英寸晶圆。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码