微芯36亿抢来Atme能否从此笑傲MCU界?

编者按:被别人在婚礼上抢走新娘,Dialog除了慨叹旧情难撬—多年前Microchip就与Atmel眉来眼去。

非ARM架构MCU厂商四面楚歌, 抱团就能抗住ARM的铁蹄吗?

既然Microchip在2008年就考虑过收购Atmel,这次又是在Dialog宣布达成收购协议后,从Dialog嘴边抢过来的,那么这笔交易的优劣Microchip自然衡量过无数次。究竟是什么原因让Microchip开始时犹豫不决,最后又咬牙帮Atmel支付违约金来完成这笔交易呢?

先来看Microchip收购的理由。半导体厂商进行收购的目的无非有如下几点:收购以后通过规模效应实现外延式增长并降低运营成本(裁减冗余人员及重复投入),从而提高毛利率;通过收购来获得进入新市场的机会,获得被收购厂商的客户资源;通过收购获得新技术;甚至仅是因为市场上融资成本足够低,通过收购来减少竞争。

规模效应与减少竞争这两点无疑是这桩交易能够达成的基础,从新市场与新技术来讲,Atmel带给Microchip的并不多,Atmel有的产品Microchip大多都有,无论是8位/16位/32位单片机,还是存储器产品,双方重合度非常高。当然除了双方的自有架构MCU,32位嵌入式处理器方面,Atmel取得了ARM授权, 而Microchip取得了MIPS授权。新Microchip或将成为同时获得ARM与MIPS授权的厂商,这种状况是否会延续下去,还要看新Microchip怎么和ARM与Imagination去谈判。

Atmel决定卖掉以后,找来谈判的意向买家里面必然有Microchip的名字,那么又是什么让Microchip曾经犹豫不决呢?

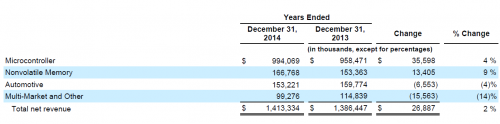

Atmel产品线营收状况

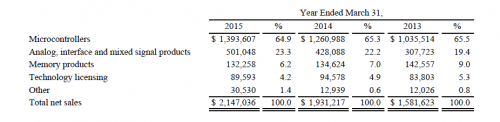

与非网分析师王树一认为,最大的原因有两点。首先,双方在产品与客户方面重合度过高。MCU占了Microchip营收的65%以上,Atmel MCU占比则几乎达到了70%。虽然双方架构不同,但无论双方的技术人员与市场人员,还是目标市场与客户都有极高的资源重合度,将来整合时裁汰动作不会小,搞不好大伤元气也未可知。

Microchip产品线营收状况

第二点即Atmel除ARM架构以外的MCU产品线是资产还是负债,很难评估。Atmel的AVR单片机曾是优质资产,面对ARM架构处理器咄咄逼人的态势,Atmel在战略上犹犹豫豫,既下不了决心完全转到ARM处理器,又耽误了AVR产品的开发维护,导致产品线管理混乱,丢掉了不少市场份额。营收从2011年的高点18亿美元掉到现在的14亿美元。

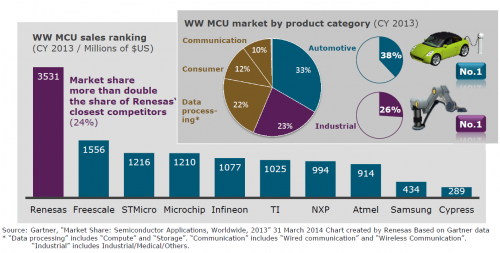

嵌入式处理器方面,ARM架构并未像手机移动处理器市场取得绝对统治性地位。MCU排名前十的厂商,很多都用自有架构,例如排名第一的瑞萨、第四Microchip、及第八Atmel,但是这些采用自有架构处理器的厂商都面临市场萎缩的问题,尤以瑞萨为甚,虽然目前瑞萨的市场份额仍居第一,但持续多年的负增长使其难以坚守自有架构处理器,目前在工控领域已经推出了多款ARM架构处理器。

自有架构的好处是一旦客户使用起来,迁移成本比较高。但坏处也在这里,客户担心被供应商绑定,总是倾向于选择更通用的产品,这就使自有架构厂商在获得新客户方面遇到困难。而通用架构的广泛使用,也使得系统厂商在人力资源与产品维护上的支出成本下降(开发维护人员相对好找,系统重复开发成本低)。能让系统客户降低运营成本的巨大优势让通用架构形成良性循环,会吸引越来越多的客户,自有架构的市场自然会被更进一步压缩。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码

相关文章

-

国际视野 2024-01-05

-

-

-

-

-

2018-06-27

-

2018-03-07

-

2018-03-05